全自動オプショントレード「optbot」- 日経225先物オプション エクセル 楽天RSS SBI証券 IB証券 サクソバンク証券 API

全自動デルタヘッジ ダイナミックデルタヘッジング ロボット デルタニュートラル全自動デルタヘッジ リスクヘッジで安定した収益を実現

【未来を先取る、全自動オプショントレードの最前線】

はじめに

金融市場において、常に安定した利益を求めることはすべての投資家の永遠のテーマです。とりわけ、複雑な金融派生商品であるオプション取引は、リスクとリターンのバランスを巧みに操る高度な戦略が必要とされます。本システムは、日経225先物オプション市場において、その最前線を走る“全自動オプショントレードシステム”です。

システムのコアコンセプト

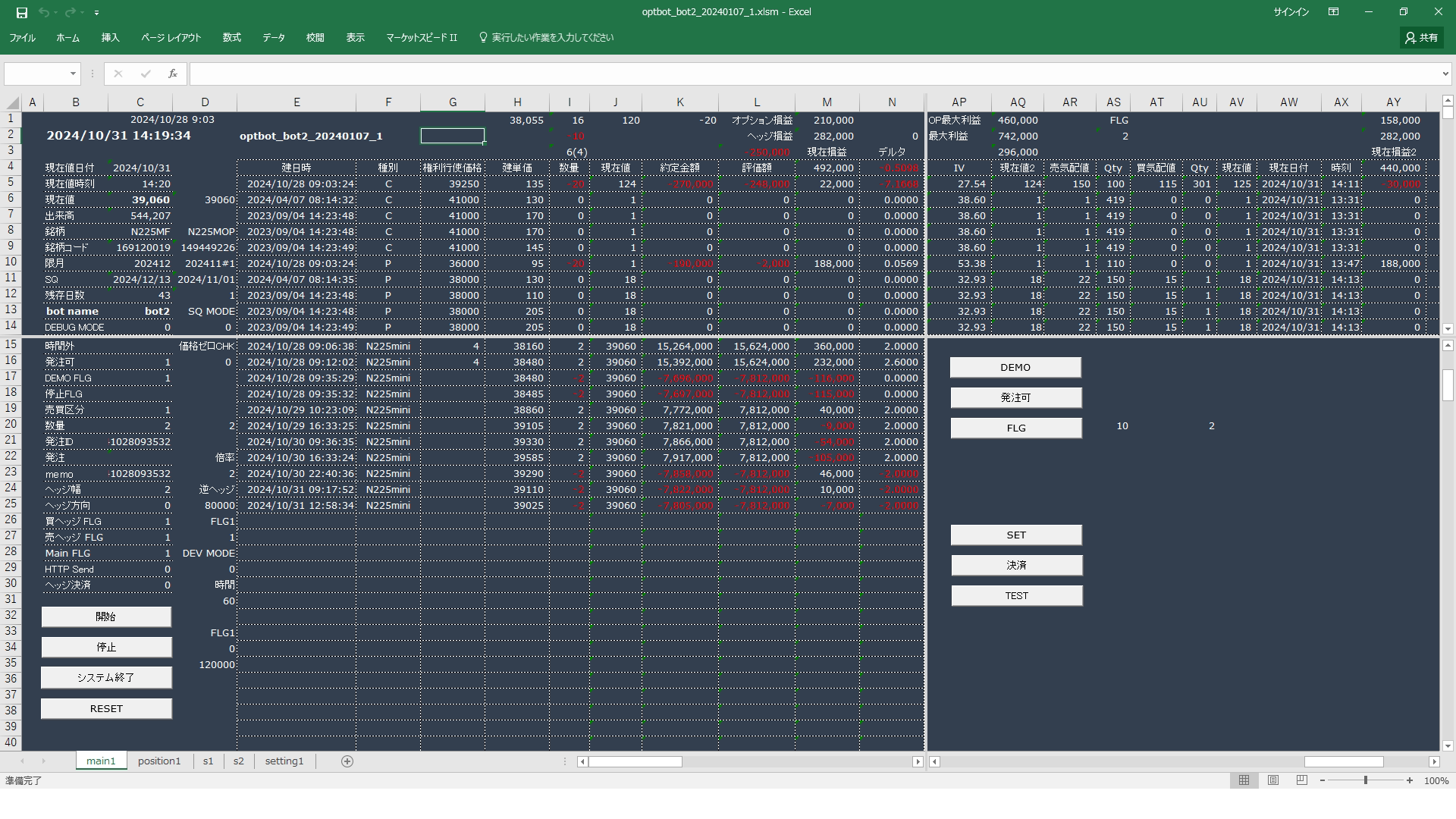

このシステムは、日経225先物オプションの市場において、「OTMコール売り」と「OTMプット売り」を組み合わせたショートストラングルを戦略の核とし、原資産の価格変動に対しては先物を用いたダイナミックデルタヘッジによって自動的にリスクを抑制しながら、時間経過によるオプション価格の減少(タイムディケイ)から安定した利益を獲得します。

すべてのポジション管理・ヘッジ処理を、AIと独自開発のアルゴリズムが24時間体制で監視・制御することにより、人為的ミスを排除した完全自動化を実現しました。

すべてのポジション管理・ヘッジ処理を、AIと独自開発のアルゴリズムが24時間体制で監視・制御することにより、人為的ミスを排除した完全自動化を実現しました。

戦略詳細:ショートストラングル+デルタヘッジ

リアルトレードの実績と信頼性

実際にSBI証券にて2024年9月から2025年1月まで、約5か月間にわたり実資金(証拠金400万円)で運用を行いました。その結果、763,314円の純利益を計上。月平均3.8%、年利換算で約45%という極めて高いパフォーマンスを記録しました。

これらの売買スケジュールもすべて自動化されており、トレーダーの介入は一切不要です。

開発環境と技術的裏付け

これらの技術基盤により、極めて高精度かつ高速なトレード判断を可能にしています。

今後の展望と拡張性

本システムは将来的に以下のような拡張を計画しています:

1. 対象銘柄の拡張

日経225に加え、TOPIX先物オプション、海外指数オプション(S&P500やNASDAQ100)にも対応予定。

2. リスク管理機能の強化

VaR(バリュー・アット・リスク)やモンテカルロシミュレーションによるストレステスト機能を搭載。

3. マルチアカウント対応・クラウド運用

複数アカウントにまたがるトレード管理、クラウドサーバーによる一括監視・運用が可能に。

スケーラビリティと年間収益モデル

現時点の年間運用モデルは以下の通り:

運用資金に比例してスケーラブルな運用が可能であり、ファンドや大口投資家による導入にも十分耐えうる構造となっています。

導入サポート・カスタマイズ対応

導入を検討される法人・個人投資家様向けに、以下のサポートを提供いたします:

クライアント様のニーズに応じて、完全オーダーメイドの対応も可能です。

日経225オプションにおける金融工学とAIの融合

金融市場における技術革新は日進月歩で進んでおり、その最前線で活躍しているのが金融工学と人工知能(AI)の融合です。特に、オプション取引においては、従来の人間による感覚的な判断を超え、高度なアルゴリズムとAIが力を発揮しています。米国の大手ヘッジファンドや投資銀行では、この融合技術を用いた取引戦略がすでに運用されており、その開発費は数十億円から数百億円に上るとされています。こうした技術は、日経225オプション市場においても有効に活用されるようになり、日本国内でも非常に高水準な運用が実現されています。

1. 金融工学とAIの基本的な役割

金融工学とは、金融市場におけるリスクを定量的に分析し、最適な投資戦略を導き出すための理論や手法を開発する学問です。最も代表的な理論は、ブラック-ショールズモデル(Black-Scholes Model)です。このモデルは、オプション価格を予測するために広く使われており、リスク管理においても欠かせない理論の一つです。ブラック-ショールズモデルは、株式オプションをはじめとするデリバティブ商品の価格評価において、その有効性を証明しています。 一方で、AI(人工知能)は、大量のデータを分析し、人間が気づかないパターンや相関関係を抽出する能力に優れています。特に、ディープラーニングや強化学習といった技術は、金融市場においてもその応用が進んでおり、投資戦略の自動化や最適化を実現しています。AIが提供する洞察を金融工学と組み合わせることで、従来の手法では考えられなかった精度と効率を実現することができます。

2. ブラック-ショールズモデルとAIの連携

ブラック-ショールズモデルは、オプション取引において価格の予測やリスク管理に重要な役割を果たします。しかし、現実の市場では、モデルの前提条件が必ずしも満たされるわけではなく、市場のボラティリティや株価の動きは予測が難しい場合があります。ここで、AIの出番です。AIは、過去の市場データを学習し、リアルタイムでの市場の動向に適応する能力を持っています。 例えば、AIは過去の取引データを用いて市場のトレンドやパターンを学習し、ブラック-ショールズモデルが提示する理論的な価格に加え、AIによって算出された市場の現状に即した修正値を導き出します。このように、AIは金融工学の枠組みを補完し、より現実的な市場の動向を反映させることができるのです。

3. ギリシャ指標とAIによるリスク管理の強化

オプション取引においては、ギリシャ指標(デルタ、ガンマ、シータ、ベガ、ローなど)がリスク管理の重要な指標となります。これらの指標は、オプションの価格変動に対する感度を示し、投資家がリスクをヘッジする際に欠かせないツールです。 例えば、デルタは、基礎資産の価格が1単位変動した場合のオプション価格の変動幅を示し、ガンマはデルタの変化率を示します。シータはオプションの時間的価値の減少、ベガはボラティリティの変化に対する感度を表します。これらの指標を適切に活用することで、オプションの価格リスクを管理し、利益を最大化することができます。 AIはこれらのギリシャ指標をリアルタイムで解析し、市場の状況に応じて最適なヘッジ戦略を導き出します。AIの学習能力により、過去のデータからリスクのパターンを抽出し、予測を行うことで、従来の手法よりも高精度なリスク管理を実現できます。さらに、AIは市場の変動を瞬時に感知し、ポートフォリオの再構築やリスク調整をリアルタイムで行うことが可能です。

4. 日本市場における高度な運用の実現

日経225オプション市場においても、米国のヘッジファンドや投資銀行で運用されている金融工学とAIを活用した戦略が導入されています。これにより、日本国内でも高水準な運用が可能となり、安定的な利益を上げることができています。 日本市場は、特に他国に比べてボラティリティが低いとされることもありますが、その中でAIを活用した取引戦略は大きな利点をもたらします。AIは、ボラティリティが低くても市場の微細な動きやパターンを見逃さず、効率的に取引を行うことができます。また、日経225オプションは、日本国内の株式市場に関連するため、国内の政治や経済、企業業績などのファンダメンタルズをAIが分析し、最適な取引タイミングを予測することができます。 さらに、AIは過去の膨大な市場データを元に、リスクとリターンの最適化を行います。これにより、従来の運用方法に比べて、リスクを抑えつつ高いリターンを狙うことが可能になります。

5. 未来への展望

金融工学とAIの融合は、今後ますます進化していくと予想されます。特に、AI技術の進歩により、より精度の高い市場予測が可能になり、より効率的で利益を上げる戦略が開発されるでしょう。今後、ディープラーニングや強化学習といった技術の進化により、AIはますます自律的に取引を行い、従来の人間による判断を超えた成果を上げることが期待されています。 また、金融工学における新たな理論の開発や、AIのチューニング技術の進化も、より精度の高い予測やリスク管理を実現するための鍵となるでしょう。日経225オプション市場においても、この技術革新は大きな影響を与え、より高水準な運用が実現することが期待されます。

結論

金融工学とAIの融合は、日経225オプション取引において非常に強力な武器となります。ブラック-ショールズモデルやギリシャ指標を基盤とし、AIによる高度なデータ分析とリスク管理を組み合わせることで、従来の手法では考えられなかった精度と効率を実現することができます。これにより、日経225オプション市場でも、安定的な利益を上げるための最適な戦略が可能となり、今後ますます進化することが予想されます。

1. 金融工学とAIの基本的な役割

金融工学とは、金融市場におけるリスクを定量的に分析し、最適な投資戦略を導き出すための理論や手法を開発する学問です。最も代表的な理論は、ブラック-ショールズモデル(Black-Scholes Model)です。このモデルは、オプション価格を予測するために広く使われており、リスク管理においても欠かせない理論の一つです。ブラック-ショールズモデルは、株式オプションをはじめとするデリバティブ商品の価格評価において、その有効性を証明しています。 一方で、AI(人工知能)は、大量のデータを分析し、人間が気づかないパターンや相関関係を抽出する能力に優れています。特に、ディープラーニングや強化学習といった技術は、金融市場においてもその応用が進んでおり、投資戦略の自動化や最適化を実現しています。AIが提供する洞察を金融工学と組み合わせることで、従来の手法では考えられなかった精度と効率を実現することができます。

2. ブラック-ショールズモデルとAIの連携

ブラック-ショールズモデルは、オプション取引において価格の予測やリスク管理に重要な役割を果たします。しかし、現実の市場では、モデルの前提条件が必ずしも満たされるわけではなく、市場のボラティリティや株価の動きは予測が難しい場合があります。ここで、AIの出番です。AIは、過去の市場データを学習し、リアルタイムでの市場の動向に適応する能力を持っています。 例えば、AIは過去の取引データを用いて市場のトレンドやパターンを学習し、ブラック-ショールズモデルが提示する理論的な価格に加え、AIによって算出された市場の現状に即した修正値を導き出します。このように、AIは金融工学の枠組みを補完し、より現実的な市場の動向を反映させることができるのです。

3. ギリシャ指標とAIによるリスク管理の強化

オプション取引においては、ギリシャ指標(デルタ、ガンマ、シータ、ベガ、ローなど)がリスク管理の重要な指標となります。これらの指標は、オプションの価格変動に対する感度を示し、投資家がリスクをヘッジする際に欠かせないツールです。 例えば、デルタは、基礎資産の価格が1単位変動した場合のオプション価格の変動幅を示し、ガンマはデルタの変化率を示します。シータはオプションの時間的価値の減少、ベガはボラティリティの変化に対する感度を表します。これらの指標を適切に活用することで、オプションの価格リスクを管理し、利益を最大化することができます。 AIはこれらのギリシャ指標をリアルタイムで解析し、市場の状況に応じて最適なヘッジ戦略を導き出します。AIの学習能力により、過去のデータからリスクのパターンを抽出し、予測を行うことで、従来の手法よりも高精度なリスク管理を実現できます。さらに、AIは市場の変動を瞬時に感知し、ポートフォリオの再構築やリスク調整をリアルタイムで行うことが可能です。

4. 日本市場における高度な運用の実現

日経225オプション市場においても、米国のヘッジファンドや投資銀行で運用されている金融工学とAIを活用した戦略が導入されています。これにより、日本国内でも高水準な運用が可能となり、安定的な利益を上げることができています。 日本市場は、特に他国に比べてボラティリティが低いとされることもありますが、その中でAIを活用した取引戦略は大きな利点をもたらします。AIは、ボラティリティが低くても市場の微細な動きやパターンを見逃さず、効率的に取引を行うことができます。また、日経225オプションは、日本国内の株式市場に関連するため、国内の政治や経済、企業業績などのファンダメンタルズをAIが分析し、最適な取引タイミングを予測することができます。 さらに、AIは過去の膨大な市場データを元に、リスクとリターンの最適化を行います。これにより、従来の運用方法に比べて、リスクを抑えつつ高いリターンを狙うことが可能になります。

5. 未来への展望

金融工学とAIの融合は、今後ますます進化していくと予想されます。特に、AI技術の進歩により、より精度の高い市場予測が可能になり、より効率的で利益を上げる戦略が開発されるでしょう。今後、ディープラーニングや強化学習といった技術の進化により、AIはますます自律的に取引を行い、従来の人間による判断を超えた成果を上げることが期待されています。 また、金融工学における新たな理論の開発や、AIのチューニング技術の進化も、より精度の高い予測やリスク管理を実現するための鍵となるでしょう。日経225オプション市場においても、この技術革新は大きな影響を与え、より高水準な運用が実現することが期待されます。

結論

金融工学とAIの融合は、日経225オプション取引において非常に強力な武器となります。ブラック-ショールズモデルやギリシャ指標を基盤とし、AIによる高度なデータ分析とリスク管理を組み合わせることで、従来の手法では考えられなかった精度と効率を実現することができます。これにより、日経225オプション市場でも、安定的な利益を上げるための最適な戦略が可能となり、今後ますます進化することが予想されます。

おわりに

「安定した収益」と「ストレスのない運用環境」、そして「最先端の金融工学とIT技術の融合」--これらすべてを一つにまとめた本システムは、個人トレーダーのみならず、法人・ファンドにとっても新たな可能性を切り開くツールです。

市場の波に翻弄されるのではなく、その波を利用して着実に利益を積み上げる。そんな未来型のトレードスタイルを、あなたも始めてみませんか?